עדכוני לקוחות ופרסומים

מתווה הפיצויים לנזקים שנגרמו במבצע “עם כלביא” אושר בכנסת

ביום 21 ביולי 2025 אישרה הכנסת בקריאה שנייה ושלישית את חוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ה-2025 (להלן: "הוראת השעה"). הוראת השעה קובעת מתווה לפיצויים לעסקים ולבעלי נכסים שניזוקו במבצע "עם כלביא" (13- 24 ביוני 2025) (להלן: "התקופה הקובעת"). חשוב להדגיש כי פיצויים במתווה זה משולמים בנוסף לפיצויים המשולמים בגין נזקי מלחמה ישירים לרכוש, בהתאם לחוק מס רכוש וקרן פיצויים, התשכ"א-1961 ותקנותיו. [לצפייה בנוסח המלא של הוראת השעה לחצו כאן].

מסלולי הפיצוי שנקבעו בהוראת השעה:

הפיצוי הבסיסי: מבוסס על עקרונות מסלול הוצאות מזכות שנקבע במלחמת "חרבות ברזל", עם התאמות נדרשות.

פיצוי ייחודי לנזקים ישירים לעסקים: היות שמבצע "עם כלביא" התאפיין בהיקף נרחב של נזקים ישירים לנכסים המשמשים לצורכי עסק בריכוזי אוכלוסייה, שהובילו להפסדים משמעותיים וארוכי טווח עד שישוקמו (למשל, חנויות או משרדים שספגו נזקי מלחמה ולא ניתן להשתמש בהם עד לתום תקופת השיקום), נקבע פיצוי מיוחד גם למקרים אלו.

פיצוי לבעלי דירות מגורים ונכסים עסקיים שאינם עוסקים: בעלי נכסים שהושכרו למגורים או לעסקים ושנפגעו במבצע עם כלביא, יהיו זכאים לפיצוי בגובה שכר הדירה האחרון למשך כל תקופת השיקום. זאת בתנאי שהנכס הושכר בעת הפגיעה או בשלושת החודשים שקדמו לה.

הקלות בדמי אבטלה: החוק כולל הקלות משמעותיות בתנאי הזכאות לדמי אבטלה עבור עובדים שהוצאו לחופשה ללא תשלום (חל"ת).

להלן, בתמצית פירוט המסלולים:

(1) פיצוי בגין נזק עקיף – מסלול הוצאות מזכות

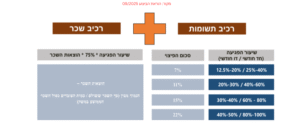

- במסלול זה ניתן פיצוי לעסקים שמחזור עסקאותיהם בשנת הבסיס[1] נע בין 300,000 ש"ח ל-400 מיליון ש"ח. עסקים קטנים יותר, שמחזורם השנתי נע בין 12,000 ש"ח ל-300,000 ש"ח, יהיו זכאים לפיצוי בסכום קבוע של עד 14,691 ש"ח בהתאם לשיעור הפגיעה.

- תנאי הזכאות לפיצוי כוללים ירידה משמעותית במחזור העסקאות בתקופת הזכאות כתוצאה ממבצע עם כלביא [דרישת הקשר הסיבתי]. ירידה זו צריכה להיות בשיעור של לפחות 25% למדווחים חד-חודשית, או 12.5% למדווחים דו-חודשית, ביחס לתקופה המקבילה בשנת 2023[2].

- העקרון המרכזי של מסלול זה הוא השתתפות המדינה בהוצאותיהם הקבועות ובחלק מהוצאות השכר של עסקים קטנים ובינוניים. בשונה ממתווי פיצויים קודמים, מעסיק יהא זכאי לפיצוי שכר רק לגבי עובדים שהשכר שולם להם במלואו עבור כל חודש יוני 2025[3]. הפיצוי מחושב על בסיס נוסחה נורמטיבית המורכבת משני חלקים: השתתפות בהוצאות קבועות המוכפלות במקדם שעולה בהתאם לשיעור הפגיעה, והשתתפות בהוצאות שכר המוכפלות ב75% ובשיעור הפגיעה כדלקמן[4]:

- תקרת הפיצוי במסלול זה נעה בין 600,000 ש"ח ועד 1,200,000 ש"ח, כתלות במחזור העסקאות בשנת הבסיס.

- ניתן להגיש תביעה במסלול זה החל מיום 22.7.2025 ועד ליום 22.10.2025.

לקישור למערכת המקוונת להגשת תביעות במסלול זה: כאן

לקישור לשאלות ותשובות שפרסמה רשות המסים לגבי מסלול זה: כאן

(2) פיצוי לתקופות זכאות נוספות בגין נזק עקיף הנובע מנזק ישיר

- הוראת השעה מעניקה מסלול פיצוי מיוחד לעסקים שספגו נזק עקיף (הפסד או מניעת רווח) כתוצאה מפגיעה פיזית ישירה בנכס שבו פועל העסק במהלך התקופה הקובעת.

- במקרים בהם הנזק הישיר לנכס גרם להשבתת הפעילות בעסק, לתקופה שנמשכה לפחות עד 31 ביולי 2025, יהיה בעל העסק זכאי לפיצוי נוסף עבור החודשים יולי-אוגוסט 2025. פיצוי זה יחושב באותה מתכונת שבה חושב הפיצוי לפי סעיף 1 לעיל, בהתאמות הנדרשות.

- עסקים שפעילותם תושבת לתקופה ארוכה יותר, מעבר ל-31 באוגוסט 2025, יהיו זכאים לפיצויים נוספים עבור תקופות זכאות מאוחרות יותר: ספטמבר- אוקטובר 2025 ונובמבר-דצמבר 2025. תנאי לקבלת הפיצוי בכל אחת מתקופות הזכאות המאוחרות יותר הוא שפעילות העסק הושבתה לתקופה של לפחות 15 יום במשך כל אחת מתקופות הזכאות (ספטמבר-אוקטובר 2025 ונובמבר-דצמבר 2025).

- יחידים (ולא תאגידים), שהנכס שבו ממוקם עסקם ספג נזק ישיר כתוצאה ממבצע עם כלביא, יהיו זכאים לפיצוי נוסף מעבר לפיצויים האמורים. פיצוי זה יינתן עבור כל תקופת זכאות שבה הם זכאים לקבלת פיצוי לפי מסלול (2) לעיל.

- סכום הפיצוי הנוסף יחושב באופן הבא: "הכנסה חייבת מעסק בשנת הבסיס"[5] כשהיא מחולקת ב-6 ומוכפלת בשיעור הירידה במחזור העסקאות ובלבד שלא תעלה על 30,000 ש"ח לתקופת זכאות בת חודשיים.

- שר האוצר באישור ועדת הכספים של הכנסת, יקבע את התיאומים הנדרשים לחישוב הפיצוי לרבות אופן קביעת מחזור עסקאות הבסיס ושאר המרכיבים הנדרשים.

- המתווה מכיר בזכאותם של בעלי נכסים להשכרה[6] למגורים או לעסקים, לפיצוי בגין אובדן הכנסות משכר דירה.

- יחיד, שאינו עוסק, שבבעלותו דירה שנפגעה במהלך המבצע, יהיה זכאי לפיצוי בגובה שכר הדירה האחרון שקיבל, לתקופה שבה לא ניתן להשתמש בדירה.

- לקבלת הפיצוי נדרשים שלושה תנאים מצטברים:

- הדירה הייתה מושכרת בזמן הפגיעה או בשלושת החודשים שקדמו לה;

- בשל נזק המלחמה לא ניתן להשתמש בדירה, לתקופה של חודש לפחות;

- לא שולם שכר דירה לבעלים בתקופת שיקום הדירה.

(5) הקלות בחל"ת- מתווה דמי אבטלה

לצד מתווה הפיצויים לעסקים, קבעה הוראת השעה הקלות בתנאי הזכאות לדמי אבטלה עבור עובדים שהוצאו לחל"ת בעקבות המבצע. ההקלות כוללות, בין היתר: הוצאה מינימלית של 12 יום לצורך קבלת דמי אבטלה (תוך החרגת יומיים של עבודה בתקופה מבלי לפגוע ברצף החל"ת); קיצור תקופת אכשרה ל-6 מתוך 18 חודשים, ביטול ימי המתנה וניצול ימי חופש ביציאה לחל"ת; תוספת ימי אבטלה עבור מפונים שמיצו את זכאותם; קיצור תקופת אכשרה עבור מפונים מהצפון ובעלי מוגבלות ומענק הסתגלות מיוחד לבני 67 ומעלה. הרחבה בעניין זה ניתן לקרוא במזכר לקוחות שפורסם על ידינו אתמול.

לסיכום, מתווה הפיצויים שאושר עבור מבצע עם כלביא, מרחיב את מסלולי הפיצוי שהיו קיימים במלחמת חרבות ברזל. הרחבה זו נובעת מההיקף חסר התקדים של הנזקים הישירים שנגרמו במבצע, תקופות השיקום הארוכות הצפויות וההשפעה על מחזורי העסקים ותזרימי היחידים. מידע מפורט נוסף ניתן למצוא בהוראת ביצוע 09/2025 שפירסמה רשות המסים [לחצו כאן לצפייה בהוראה].

משרדנו עומד לרשותכם בכל שאלה ובסיוע במידת הצורך בהגשת תביעות לרשות המסים בגין נזקי המלחמה. למשרדנו ניסיון רב בהגשת תביעות פיצויים בגין נזקי מלחמה ובייעוץ שוטף ומקיף בכל הנושאים הנלווים לכך.

[1] ניזוק שפתח את עסקו לפני 1.1.2022, שנת הבסיס היא 2022. ולעניין מי שפתח את עסקו לאחר 1.1.2022, נקבעו התאמות.

[2] במתווי פיצויים קודמים, ירידת המחזורים נבחנה ביחס לתקופה מקבילה בשנה הקודמת. היות שביוני 2024 עדיין חלה השפעה של מלחמת חרבות ברזל ובאזורים מסוימים עדיין היו הגבלות, השוואת המחזורים נערכת ביחס ליוני 2023 או מאי-יוני 2023 למדווחים חד-חודשי. לגבי עסק חדש, נקבעו התאמות מיוחדות.

[3] ולמדווחים דו חודשי בניכויים, עבור החודשים מאי ויוני 2025.

[4] לתשומת הלב, המינוחים השונים הנכללים בנוסחה ובהן "תשומות מבוססים על הגדרות ספציפיות בחקיקה.

[5] הכנסה חייבת לפי סעיף 2(1) או 2(6) לפקודת מס הכנסה, התשכ"א-1961, בשנת הבסיס, ולרבות דמי לידה, גמלה לשמירת הריון, ותגמול בעד ימי שירות מילואים, כהגדרתם בהוראת השעה.

[6] דירה, כהגדרתה בחוק המכר (דירות), והיא כוללת "חדר או מערכת חדרים שנועדו למגורים, לעסק או לכל צורך אחר".